Jakarta, innews.co.id – Kemajuan teknologi membawa dampak positif bagi kehidupan dan kemajuan peradaban. Salah satunya muncul banyak perusahaan start-up yang mayoritas berbau digital.

Di sisi lain, kemunculan start-up memunculkan kerumitan bila perusahaan tersebut mengalami pailit.

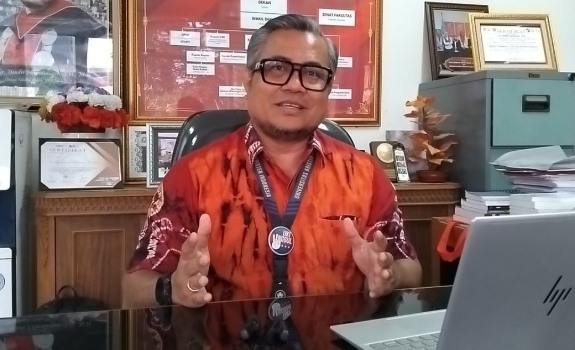

“Cukup rumit mengurus start-up yang pailit. Sebab, rata-rata start-up maupun perusahaan financial technology (fintech) hanya menjual jasa saja dengan memanfaatkan teknologi digital. Mereka cenderung tidak memiliki aset, yang menurut UU Kepailitan bisa disita sebagai jaminan,” kata Dekan Fakultas Hukum Universitas Kristen Indonesia (FH UKI), Dr. Hendri Jayadi Pandiangan, SH., MH., dalam kuliah umum bertema ‘Masa Depan Hukum Kepailitan Indonesia Ditengah Gelombang Start-up dan Fintech’, di Universitas Pakuan, Bogor, Selasa (7/10/2025).

Menurutnya, bicara kepailitan maka yang akan dilakukan adalah sita umum terhadap seluruh harta debitur yang menjadi jaminan kewajibannya terhadap kreditur. Artinya, kunci pertama kepailitan adalah aset debitur.

“Kalau tidak ada yang disita dari debitur sebagai jaminan, tentu akan menjadi kerugian besar bagi kreditur,” serunya.

Untuk itu, Hendri mendorong dilakukan revisi terhadap UU Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang (PKPU), dengan merinci apa saja yang disebut dengan aset itu. Tidak melulu bicara barang atau benda, tapi bisa dimasukkan sistem atau teknologi.

“Teknologi dari perusahaan yang pailit bisa dimasukkan sebagai aset. Memang masih asing terdengar dan belum ada di Indonesia. Bahkan, hak kekayaan intelektual merek, paten, dan teknologi belum bisa difahami sebagai aset pailit” urainya.

Utang

Hal lain yang disoroti, di mana salah satu unsur kepailitan adalah memiliki utang.

“Kebanyakan perusahaan fintech bisa disebut hanya sebagai ‘broker’, di mana misal, kita membeli barang, penjual dan pembeli tak harus bertemu, tapi dijembati oleh perusahaan teknologi tersebut. Begitu juga soal pinjam meminjam, kita cukup mengisi data, maka pinjaman bisa cair dalam waktu singkat,” paparnya. harus bertemu penjual

Lantas, kalau kreditur di sebuah start-up atau fintech memiliki utang, bagaimana dia akan membayarnya? Juga, apakah kreditur juga akan aman karena cenderung hanya tahu meminjam uang ke fintech saja?

“Hal-hal seperti ini nampaknya belum secara eksplisit diatur dalam UU 34/2004. Jadi, kalau perusahaan fintech atau start-up dipailitkan, sementara mereka tidak memiliki aset, bagaimana mau di appraisal. Dalam hal ini diperlukan tafsiran yang lebih luas berkaitan dengan utang yang muncul karena transaksi elektronik dalam UU Kepailitan,” jelasnya.

Hendri meminta agar UU Kepailitan direvisi dan disesuaikan dengan perkembangan yang ada. Intinya adalah bagaimana diatur agar pihak kreditur dapat terlindungi.

“Aturan yang meng-cover transaksi elektronik yang dilakukan perusahaan fintech perlu diperjelas dan dirinci. Itu semua untuk melindungi kreditur. Salah satu prinsip dari kepailitan itu adalah hak-hak kreditur harus dihargai dan mendapatkan perlakuan yang sama,” tukasnya. (RN)

{kind=link}